–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є

–Т–Є–і–µ–Њ–±–ї–Њ–≥ –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞

¬Ђ–Э–∞—И–∞ –Ї–Њ–Љ–∞–љ–і–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –±–ї–Њ–≥ –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞. –Ь—Л —Е–Њ—В–Є–Љ –њ–Њ–Ї–∞–Ј–∞—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –њ—А–Є—А–Њ–і–љ—Л–µ –Ї—А–∞—Б–Њ—В—Л –љ–∞—И–µ–≥–Њ —А–∞–є–Њ–љ–∞, –љ–Њ –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О —Б–Њ—Б—В–∞–≤–ї—П—О—Й—Г—О, –≤—Б—О –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Г—О –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В—М –і–ї—П –±—Г–і—Г—Й–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤¬ї вАУ –У–ї–∞–≤–∞ –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞.

–Ъ–∞–ї–µ–љ–і–∞—А—М —Б–Њ–±—Л—В–Є–є

01

—З–µ—В–≤–µ—А–≥

–Є—О–ї—М, 2021

–Ъ–∞–Ї –њ—А–∞–≤–Є–ї—М–љ–Њ –≤—Л–±—А–∞—В—М –Є –њ—А–Є...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

27

–≤—В–Њ—А–љ–Є–Ї

–∞–њ—А–µ–ї—М, 2021

–Ъ—А—Г–≥–ї—Л–є —Б—В–Њ–ї —Б –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—...

–Э–∞—З–∞–ї–Њ: 12:00

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

30

—З–µ—В–≤–µ—А–≥

–∞–њ—А–µ–ї—М, 2020

–Я—А–Є–≥–ї–∞—И–∞–µ–Љ –Т–∞—Б –љ–∞ –Т–Х–С–Ш–Э–Р–† –Ґ...

–Э–∞—З–∞–ї–Њ: 12:00

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

14

–≤—В–Њ—А–љ–Є–Ї

–∞–њ—А–µ–ї—М, 2020

–Х–≥–Њ—А –Ъ–Њ–≤–∞–ї—М—З—Г–Ї –Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

08

—Б—А–µ–і–∞

–∞–њ—А–µ–ї—М, 2020

–¶–Х–Э–Ґ–†–Ю–С–Р–Э–Ъ –Э–Р –°–Т–ѓ–Ч–Ш!!!

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

08

—Б—А–µ–і–∞

–∞–њ—А–µ–ї—М, 2020

–°–С–Х–†–С–Р–Э–Ъ –†–Ю–°–°–Ш–Ш –Ф–Р–°–Ґ –†–Р–Ч–™–ѓ–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

23

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

–Љ–∞—А—В, 2020

–Ю–љ–ї–∞–є–љ-—Б–µ–Љ–Є–љ–∞—А –њ–Њ –њ—А–Є–≤–ї–µ—З–µ–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

02

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

–Љ–∞—А—В, 2020

5 –Ь–Р–†–Ґ–Р –Я–†–Ю–Щ–Ф–Х–Ґ –С–Х–°–Я–Ы–Р–Ґ–Э–Ђ–Щ –...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

30

—З–µ—В–≤–µ—А–≥

—П–љ–≤–∞—А—М, 2020

–Т–µ–±–Є–љ–∞—А –њ–Њ –≤–Њ–њ—А–Њ—Б–∞–Љ –њ—А–Є–µ–Љ–Ї–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

28

–≤—В–Њ—А–љ–Є–Ї

—П–љ–≤–∞—А—М, 2020

–Ю–±—Г—З–µ–љ–Є–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є ...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

21

–≤—В–Њ—А–љ–Є–Ї

—П–љ–≤–∞—А—М, 2020

–Ю–љ–ї–∞–є–љ —В—А–∞–љ—Б–ї—П—Ж–Є—П –≤–µ–±–Є–љ–∞—А–∞...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

16

—Б—А–µ–і–∞

–Њ–Ї—В—П–±—А—М, 2019

–Я—А–Є–≥–ї–∞—И–∞–µ–Љ –љ–∞ —Б–µ–Љ–Є–љ–∞—А –њ–Њ 115-...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

30

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

—Б–µ–љ—В—П–±—А—М, 2019

–Ь–∞—Б—В–µ—А-–Ї–ї–∞—Б—Б ¬Ђ–Х—Б—В—М –Є–і–µ—П / –Э–µ...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

23

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

—Б–µ–љ—В—П–±—А—М, 2019

–Ь–∞—Б—В–µ—А-–Ї–ї–∞—Б—Б ¬Ђ–Ю—Б–љ–Њ–≤—Л –і–Є–Ј–∞–є–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

18

–≤—В–Њ—А–љ–Є–Ї

–Є—О–љ—М, 2019

–†–Њ—Б–њ–Њ—В—А–µ–±–љ–∞–і–Ј–Њ—А –Њ—А–≥–∞–љ–Є–Ј—Г–µ—...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

27

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

–Љ–∞–є, 2019

–Я—А–Є–≥–ї–∞—И–∞–µ–Љ –љ–∞ —Б–µ–Љ–Є–љ–∞—А ¬Ђ–У–і–µ ...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

03

—Б—А–µ–і–∞

–∞–њ—А–µ–ї—М, 2019

–°–µ–Љ–Є–љ–∞—А ¬Ђ–Ѓ—А–Є–і–Є—З–µ—Б–Ї–∞—П –±–µ–Ј–Њ–њ...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

19

–≤—В–Њ—А–љ–Є–Ї

–Љ–∞—А—В, 2019

–Т–µ–±–Є–љ–∞—А –љ–∞ —В–µ–Љ—Г ¬Ђ–Я—А–Є–Љ–µ–љ–µ–љ–Є–...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

08

–њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

–∞–њ—А–µ–ї—М, 2019

–®–Ъ–Ю–Ы–Р –§–Х–†–Ь–Х–†–Р –≤ –°–∞—В–Ї–µ!

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

21

—З–µ—В–≤–µ—А–≥

—Д–µ–≤—А–∞–ї—М, 2019

–£–њ—А–∞–≤–ї–µ–љ–Є–µ –†–Њ—Б–њ–Њ—В—А–µ–±–љ–∞–і–Ј–Њ—...

—А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞

–Я–∞—А—В–љ–µ—А—Л

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –Є–љ–≤–µ—Б—В–њ—А–Њ–µ–Ї—В–Њ–≤

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –Є–љ–≤–µ—Б—В–њ—А–Њ–µ–Ї—В–Њ–≤

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –±–Є–Ј–љ–µ—Б–∞ –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –±–Є–Ј–љ–µ—Б–∞ –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В–∞–ї –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В–∞–ї –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

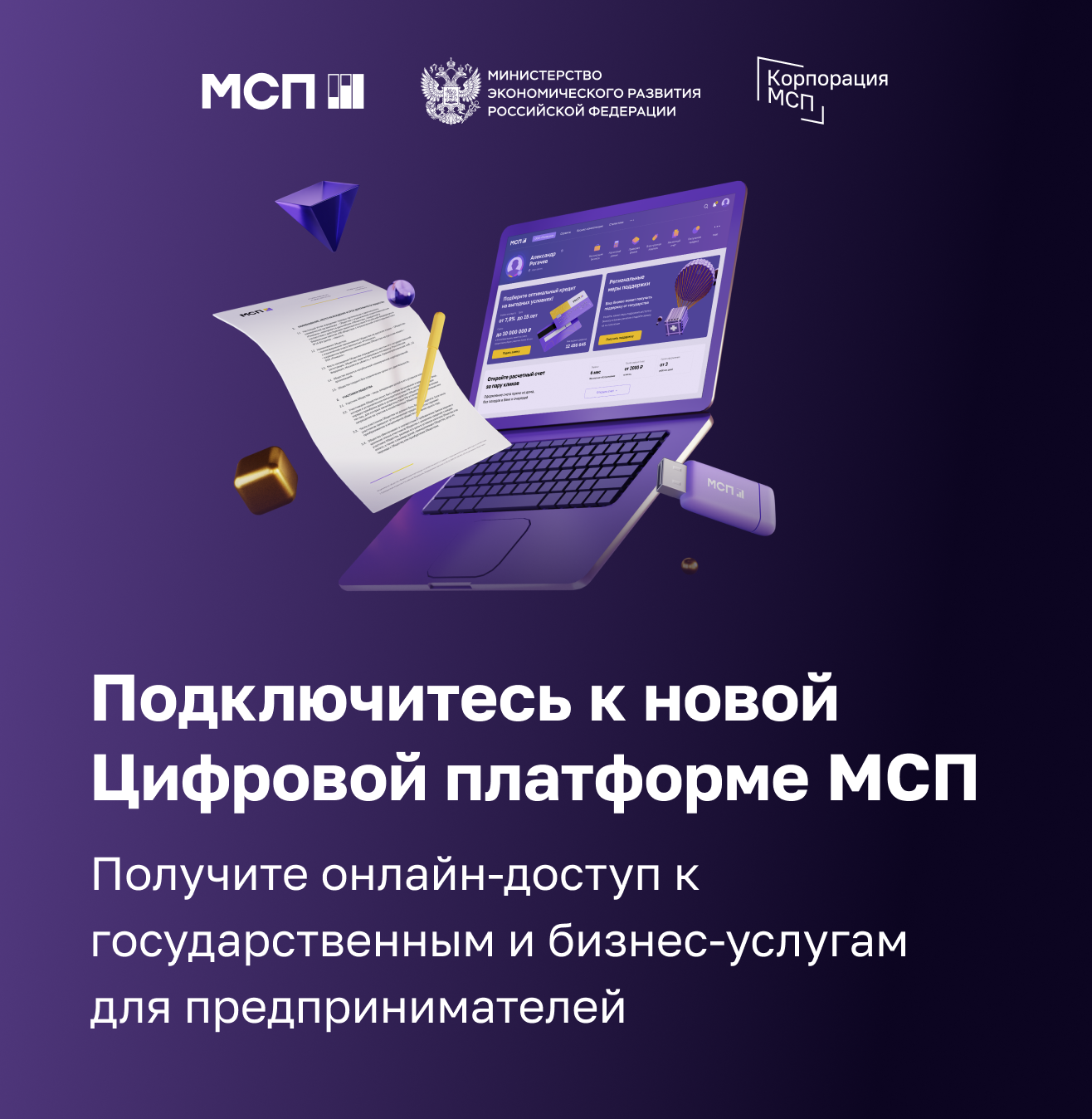

–¶–Є—Д—А–Њ–≤–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ь–°–Я

–¶–Є—Д—А–Њ–≤–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ь–°–Я

–Ѓ–ґ–љ–Њ-–£—А–∞–ї—М—Б–Ї–∞—П —В–Њ—А–≥–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–∞—П –њ–∞–ї–∞—В–∞ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ѓ–ґ–љ–Њ-–£—А–∞–ї—М—Б–Ї–∞—П —В–Њ—А–≥–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–∞—П –њ–∞–ї–∞—В–∞ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–У—Г–±–µ—А–љ–∞—В–Њ—А –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–У—Г–±–µ—А–љ–∞—В–Њ—А –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–£–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–є –њ–Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–£–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–є –њ–Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ь–Њ–є –±–Є–Ј–љ–µ—Б

–Ь–Њ–є –±–Є–Ј–љ–µ—Б

–Я–Њ—А—В–∞–ї –±–Є–Ј–љ–µ—Б-–љ–∞–≤–Є–≥–∞—В–Њ—А –Љ—Б–њ

–Я–Њ—А—В–∞–ї –±–Є–Ј–љ–µ—Б-–љ–∞–≤–Є–≥–∞—В–Њ—А –Љ—Б–њ

–Ь–°–Я –С–∞–љ–Ї

–Ь–°–Я –С–∞–љ–Ї

–Ґ–Ю–† –С–∞–Ї–∞–ї

–Ґ–Ю–† –С–∞–Ї–∞–ї

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Р–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞

–Р–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞

–Ю–Я–Ю–†–Р –†–Ю–°–°–Ш–Ш

–Ю–Я–Ю–†–Р –†–Ю–°–°–Ш–Ш

–¶–Х–Э–Ґ–† "–Ь–Ю–Щ –С–Ш–Ч–Э–Х–° 74"

–¶–Х–Э–Ґ–† "–Ь–Ю–Щ –С–Ш–Ч–Э–Х–° 74"

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –Є–љ–≤–µ—Б—В–њ—А–Њ–µ–Ї—В–Њ–≤

–Ь–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –±–Є–Ј–љ–µ—Б–∞ –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В–∞–ї –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–¶–Є—Д—А–Њ–≤–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ –Ь–°–Я

–Ѓ–ґ–љ–Њ-–£—А–∞–ї—М—Б–Ї–∞—П —В–Њ—А–≥–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–∞—П –њ–∞–ї–∞—В–∞ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–У—Г–±–µ—А–љ–∞—В–Њ—А –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–£–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–є –њ–Њ –Ј–∞—Й–Є—В–µ –њ—А–∞–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –≤ –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Ь–Њ–є –±–Є–Ј–љ–µ—Б

–Я–Њ—А—В–∞–ї –±–Є–Ј–љ–µ—Б-–љ–∞–≤–Є–≥–∞—В–Њ—А –Љ—Б–њ

–Ь–°–Я –С–∞–љ–Ї

–Ґ–Ю–† –С–∞–Ї–∞–ї

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є

–Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –І–µ–ї—П–±–Є–љ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є

–Р–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –°–∞—В–Ї–Є–љ—Б–Ї–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞

–Ю–Я–Ю–†–Р –†–Ю–°–°–Ш–Ш

–¶–Х–Э–Ґ–† "–Ь–Ю–Щ –С–Ш–Ч–Э–Х–° 74"